TB体育纵观全球宠物发展史,其在发达国家已有百余年历程,目前与宠物相关的行业、周边,已经成为一个独立的产业,开枝散叶,市场细分也越来越精细。

在此基础上,本篇报告将深度剖析占据宠物经济最高比重的宠物食品领域,从多个维度拆解,力图为读者们展示更多面的真实市场情况。

宠物行业由上游交易、中游宠物商品(食品+用品)、下游宠物服务三大类组成,其中宠物食品是最大的细分赛道。

据Euromonitor数据显示,2019年全球宠物行业市场规模(终端价口径,下同)达1323.3亿美元。

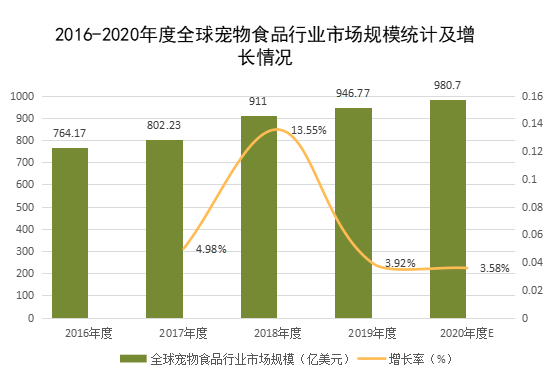

2020年全球宠物食品行业市场规模达980.7亿美元,同比增长3.6%,近10年全球宠物食品行业市场规模年均复合增长率达3.3%。

2019年,美国宠物食品市场销售规模达343.45亿美元,同比增长5.78%,占全球销售规模的36.28%,为全球第一大宠物食品市场。

其次是西欧、亚太(主要为中国市场、日本市场、韩国市场)和拉美,以上三大市场占全球市场的23.67%、13.81%、11.48%。

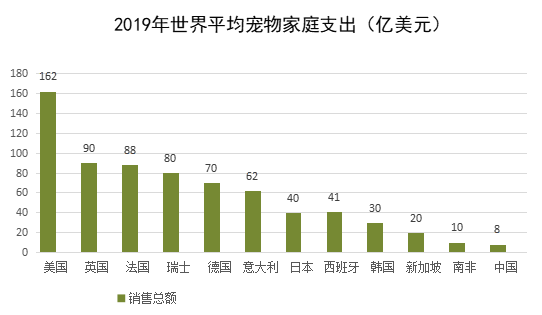

除养宠家庭数量庞大以外,美国的平均家庭宠物支出也位居世界首位,据statista统计,2019年美国人均宠物支出为162美元,显著高于排名第二的英国(93美元)。

美国宠物食品行业起步早,市场集中度高,各类细分细分市场都存在优势明显的龙头品牌,小企业突破难度大。

细分品类看,美国宠物食品市场基本已经存在优势的龙头品牌,如处方粮Hills,天然粮的blue buffalo,功能粮玛氏lams,雀巢purina pro plan等。

这些品牌在各领域凭借自身差异性竞争优势已经在市场站稳脚跟,已建立起深厚消费者信任,这对于美国本土小企业来说越发难以突破。

日本宠物行业几次快速增长的动力主要来自(1)70年代经济高速发展带来的丈夫工作繁忙,妻子出于陪伴需求开启了养宠流行趋势;(2)宠物角色向家人转变;(3)人口老龄化及其生育率较低。

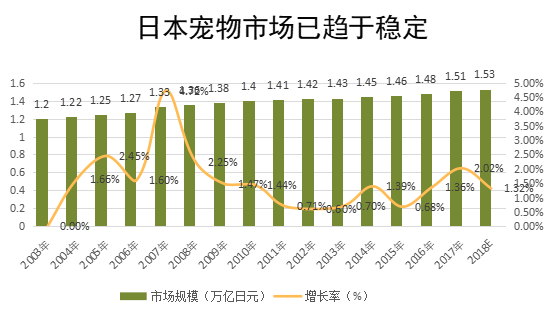

根据日本矢野经济研究所数据显示,2019年日本宠物行业市场规模达到15700亿日元(约991.8亿元),同比增长1.67%。

截至2020年10月,日本宠物数量达到1813万只,其中宠物狗数量为850万只,宠物猫数量达到960万只,猫狗的数量已经超过了15岁或15岁以下的儿童(1530万人)。

其中,宠物食品市场规模为4250亿日元(约268亿元),同比增长0.71%,约占日本整个宠物行业的27.07%。

2019年,日本宠物食品销售额超过30亿美元,同比增长3.5%,是宠物食品销售连续第四年增长。

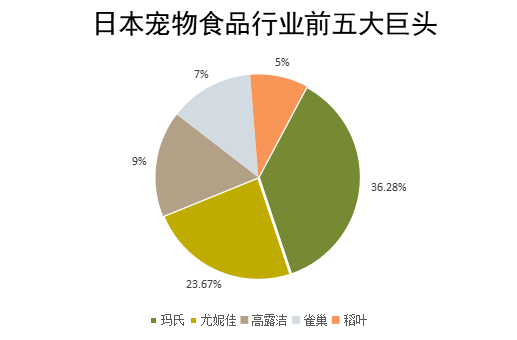

品牌方面,2019年日本宠物食品行业前五大巨头玛氏、尤妮佳、高露洁、雀巢和稻叶公司市场占有率分别20.1%、13%、9%、7.2%和4.9%。

近些年,宠物行业得到了迅猛的发展,宠物的身份逐渐发生转变,从单纯的赏玩转变们生活的伴侣。

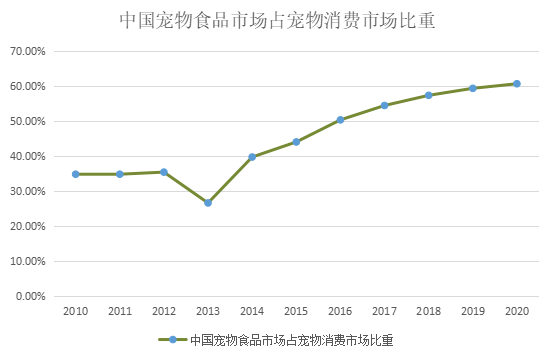

根据Euromonitor公布的数据显示,2019年中国宠物行业市场规模为2024亿元,宠物食品占宠物行业市场规模的比重达60.6%,2020年中国宠物食品行业消费规模突破1226.5亿元,同比增长23.9%。

近十年来,中国宠物食品市场CAGR超过25%,2016-2020年中国宠物食品市场CAGR为29%,增速高于全球的6.4%。

在疫情期间,全球的宠物食品市场规模不减反增,说明了宠物食品的消费也成为家庭恩格尔系数变大的贡献者。

从渗透率看,宠物商品的渗透率普遍超过宠物服务,主要宠物商品相对刚需,其中宠物零食2019年的渗透率高达79.0%。

宠物食品,是指专门为宠物、小动物提供的食品,介于人类食品与传统畜禽饲料之间的高档动物食品,其作用主要是为各种宠物提供最基础的生命保证、生长发育和健康所需的营养物质。

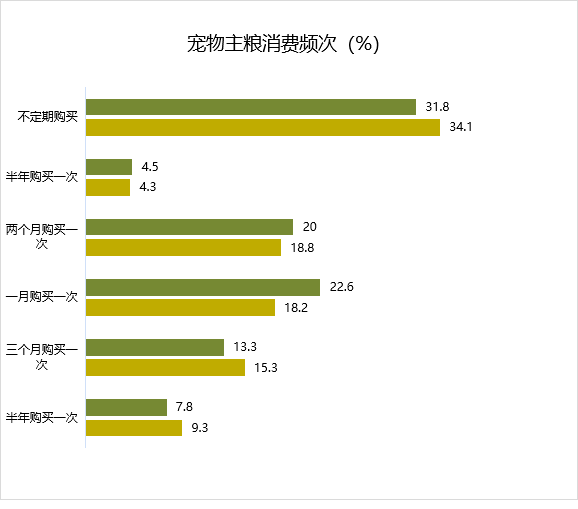

另外,95后及80前宠物主消费频次更高,每半个月至一个月购买一次超过26%,80后更喜欢两个月买一次,占比20.1%。

主粮的标品属性使其更适合线上购买,七成消费者全部或大部分在线上购买宠物主粮,还有两成用户线年,京东宠物类目中,宠物主粮销售额占到50%,销售额同比增长45%。可见线上渠道对主粮的重要性毋庸置疑。

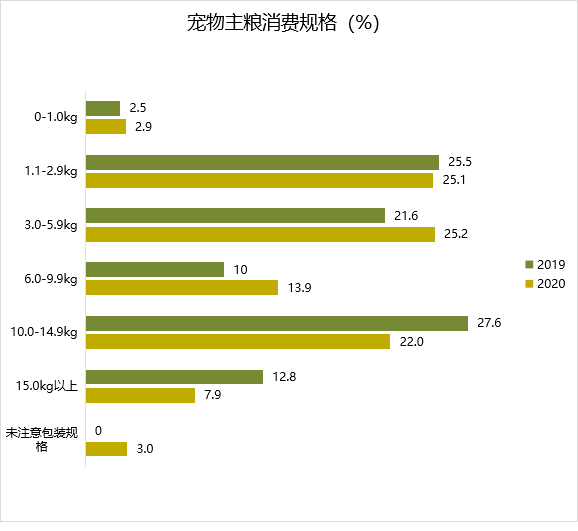

与2019年相比,购买10kg以上大规格宠物干粮的消费人群比例明显减少,3-9.9kg规格的消费明显上升,增加7.5%。

从品牌偏好看,2019年,41.6%的宠物主选择主粮时偏好进口品牌,26.4%宠物主会选择国产品牌,剩下的宠物主对品牌归属地没有特别的要求。

六成以上的宠物主一年会购买2-3个主粮品牌交替喂养,20.5%的宠物主一年仅会使用一个品牌主粮。

从主粮类型偏好看,天然粮、有机粮深受宠物主们喜爱,通用粮作为基础主粮排名第三,主食罐头也受欢迎。

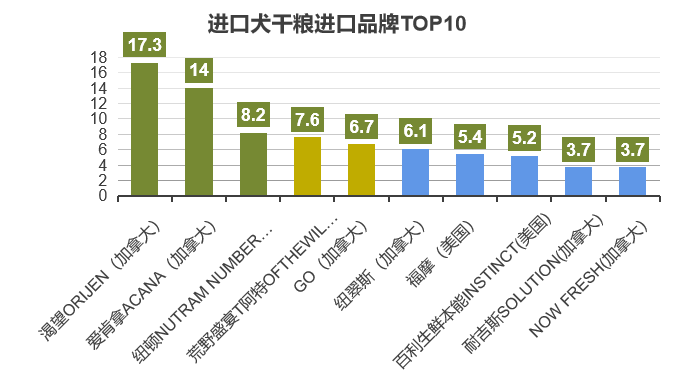

进口猫主粮品牌排名中,前三名依旧为渴望、爱肯拿、纽顿,前三排名占比更高,分别为24.8%、20.5%、15.7%。

国产犬粮排名竞争激烈,麦富迪、皇家和伯纳天纯是2020年用户选择购买的前三大品牌,消费者日常购买率高达20%以上。

近半数宠物主会在宠物3-7个月时添加零食,25.8%的宠物主会在7个月-1岁时添加零食。1-2岁添加零食喂养的数据在上升,科学养宠正盛行。

宠物零食品牌归属地偏好上,接近五成宠物主没有特别的倾向,28.7%宠物主偏好进口品牌,22.5%宠物主偏好国产品牌。

国产犬零食品牌排名中,前三品牌分别为麦富迪、宝路、顽皮,占比分别为39.8%、22.6%、17.2%。

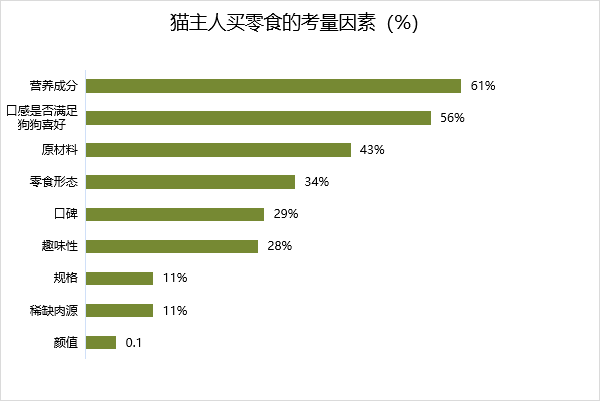

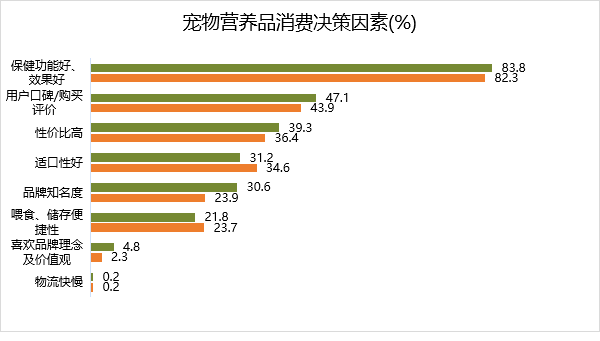

影响宠物主消费决策前三大因素分别为保健功能、用户口碑和性价比,占比分别为82.3%、43.9%、36.4%。

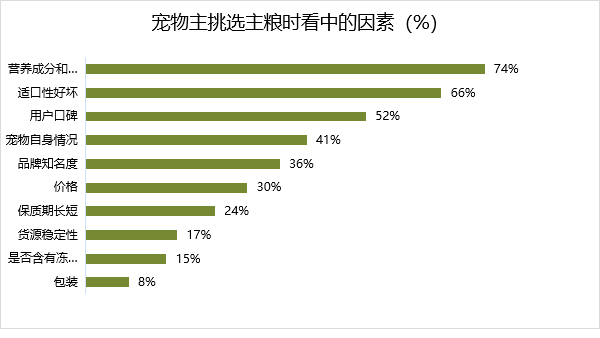

。越来越多的宠物主将营养配比、配料组成、适口性、用户口碑、品牌知名度作为购买干粮的主要决策因素;

分城市线和年龄段来看,一线城市宠物主关注原料产地、品牌知名度的占比更高,95后关注营养配比、用户口碑的占比更高。

伴随着收入水平的提高、科学养宠理念的深化以及年轻一代成为养宠主力,营养均衡、天然健康、品牌知名的宠物食品将成为消费新趋势。

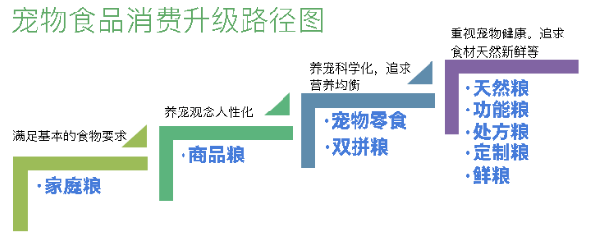

美国宠物食品也曾经历“消费升级”的过程,在美国宠物食品进入成熟发展阶段后,主打“天然粮”的蓝爵、主打“鲜粮”的Freshpet快速崛起,推动宠物食品向“天然有机、食材新鲜”升级。

参考美国宠物食品发展历程,我国宠物产品也将由家庭粮、商品粮不断升级为双拼粮、天然粮、鲜粮、定制粮等,拥有较强产品力、品牌力的公司有望获得更高的市场份额。

根据宠物食品线上和线下的利润分成模式,宠物食品行业理想的渠道模式是“线下做内容,电商做收割”。

线下渠道是宠物食品打造品牌效应的基础,通过建立良好的品牌形象,可以通过线上渠道进行营收规模的放大。

长期来看,线上和线下渠道的协同发展有望成为宠物食品行业最优的销售模式,这也是目前众多国产品牌主动选择的营销模式。

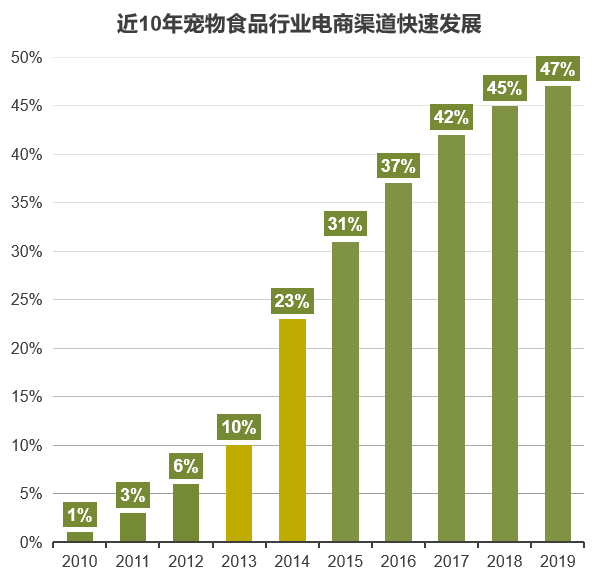

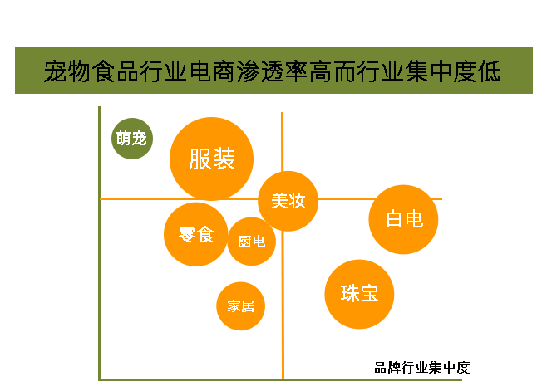

宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道已经成为宠物食品行业最为重要的渠道。

2021年线上渠道在中国宠物食品行业的市场份额达到45.4%,线上渠道也是这几年宠物食品行业增速最快的行业。

2020年一季度排名淘宝系前三的品牌分别为皇家、麦富迪和疯狂小狗,除了皇家持续占据领先地位,麦富迪和疯狂小狗等品牌实现快速发展。

从养宠主的年龄分布来看,线后,养宠人群年轻化促进了多元化宠物消费的兴起,年轻人群对线上渠道的偏好也促进了线上渠道的快速发展。

据宠物行业数据显示,我国偏好线上电商、宠物店购买宠物食品的宠物主占比分别为 53.20%、21.20%。

快捷便利和货源种类多是宠物主选择线上渠道购买的主要原因,选择线下渠道主要是出于体验好和有固定购买店铺的考虑。

饿了么发布的《2020宠物外卖报告》显示,90后用户已经成为最大的宠物外卖消费群体,宠物相关外卖的订单正在飞速增长,过去一年,饿了么宠物外卖订单增长135%,用户平均一单消费125元,远高于餐饮外卖的客单价格。

2019年下半年,美团打出“宠物用品最快30分钟送到家”的标语,上线宠物外卖业务,并推出了宠物在线医疗等线、国产品牌市场份额

但我们应看到,随着国内宠物食品产业的快速发展,国内宠物食品企业的市场份额在稳步提高,国外企业的市场份额在逐渐下降。

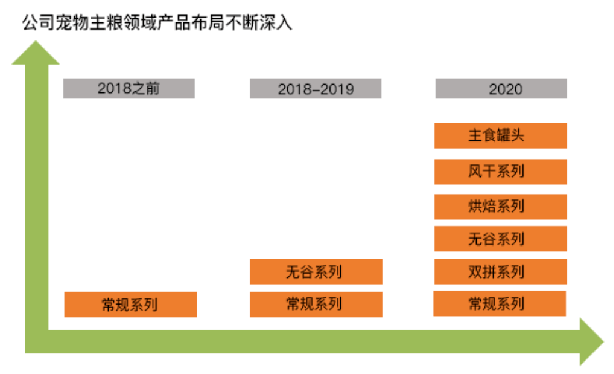

烟台中宠食品股份有限公司(以下简称“中宠股份”)创立于1998年,从事犬用和猫用宠物食品的研发、生产和销售。

然而,做宠物用品领域创新创业比较难的是,既要收割宠物的胃,也要俘获宠物主人的消费心智。这一点无论是在产品还是营销上,都需要创业者细细打磨。