TB体育宠物行业观察消息,近日,太平洋证券发布了《宠物行业覆盖报告:子赛道爆发在即,把握自主品牌崛起机遇》的调研报告。该报告主要观点为:

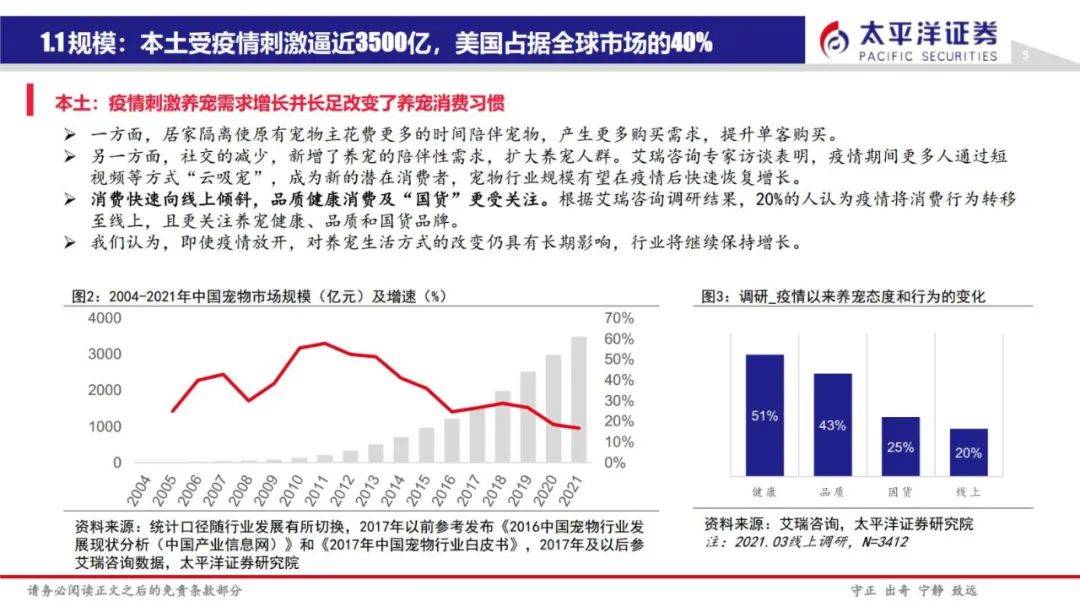

报告指出,我国宠物行业起步较晚,长期以来受国际大牌主导,但经过近十年的快速发展期,自主品牌开始迅速崛起。其中,我国宠物行业受疫情刺激后,养宠需求大幅度增长,使得整体宠物市场规模已逼近3500亿元。

同时,疫情刺激还长足改变了养宠消费习惯。一方面,居家隔离使原有宠物主花费更多的时间陪伴宠物,产生更多购买需求,提升单客购买;另一方面,社交的减少新增了养宠的陪伴性需求,扩大了养宠人群。

报告还指出,即便目前国内宠物市场规模已逼近3500亿元,但对比美国宠物市场来看,我国宠物市场规模仅有美国的1/5,预计未来成长空间巨大。

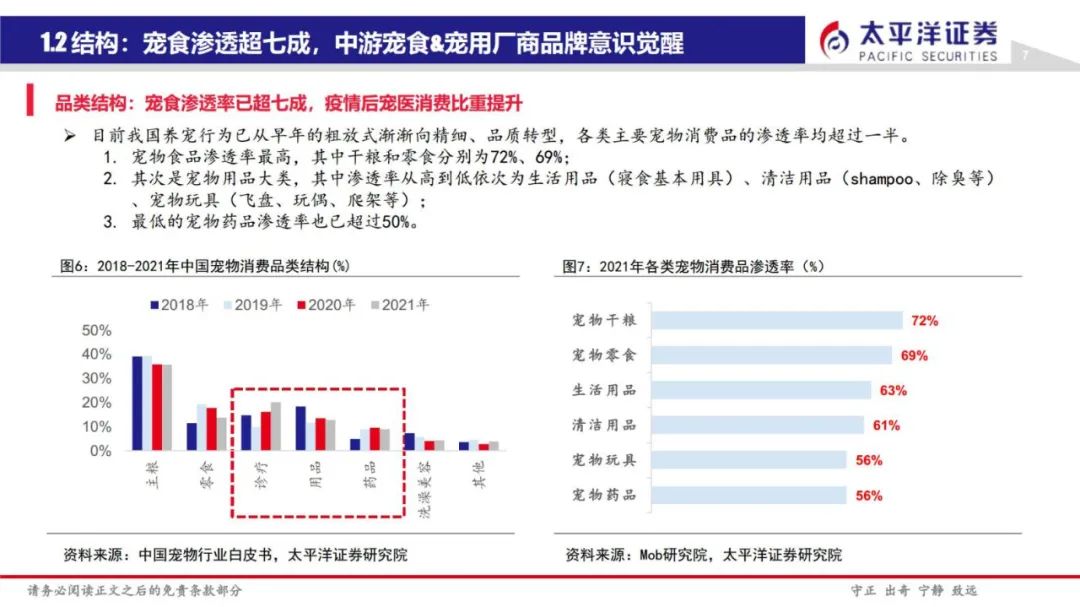

报告指出,目前我国养宠行为已从早年的粗放式渐渐向精细、品质转型,各类主要宠物消费品的渗透率均超过一半。

从品类结构来看,宠物食品渗透率已超七成,宠物医疗消费比重快速提升,中游宠食&宠用厂商品牌意识觉醒。其中:

2. 宠物用品大类渗透率从高到低依次为生活用品(寝食基本用具)、清洁用品(shampoo、除臭等) 、宠物玩具(飞盘、玩偶、爬架等);

从产业链结构来看,国内中游宠物食品&宠物用品厂商品牌意识觉醒,各种自有品牌不断涌现;而上游原材料端则受限于发展短、规模小、议价差的痛点;下游专业化渠道仍处于发展阶段,线下连锁小,品牌力低。

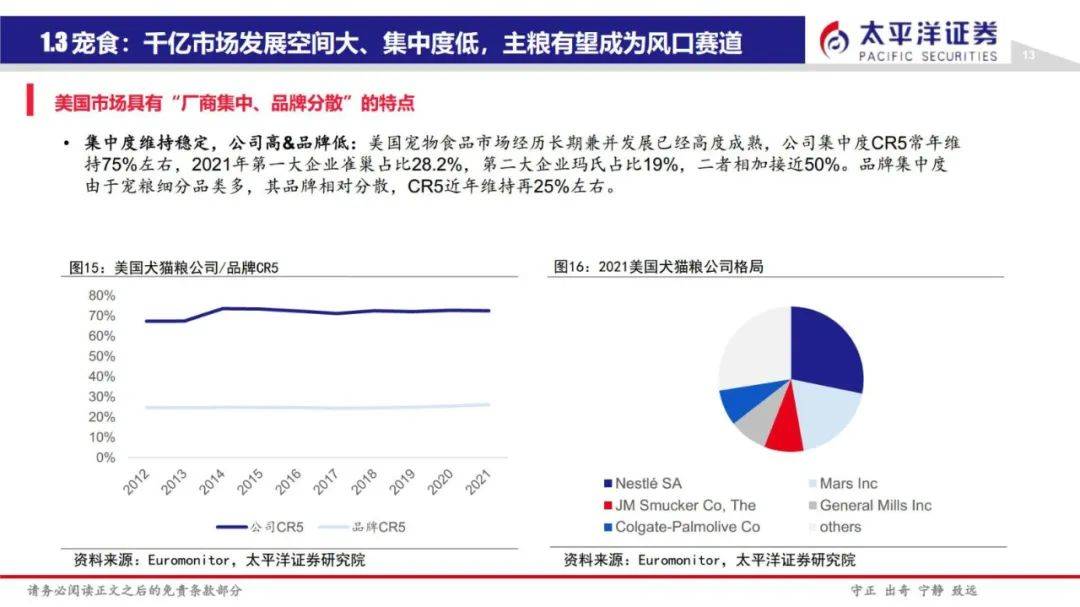

报告指出,全球宠物食品行业竞争格局和美国相似,集中度维持稳定,整体呈现公司高&品牌低的特点。

以美国为例,其龙头企业为玛氏、雀巢、高露洁、通用磨坊等,市场格局较为成熟,公司集中度CR5常年维持75%左右。例如2021年第一大企业雀巢占比28.2%,第二大企业玛氏占比19%,二者相加接近50%。而品牌集中度由于宠粮细分品类多,其品牌相对分散,CR5近年维持在25%左右。

相较而言,我国宠食行业集中度较低,且近三年持续分散化。CR10从 2019年的31.1%降至2021年23.1%。而市场集中度低,意味着市场处于激烈竞争中,未来发展机遇较大。

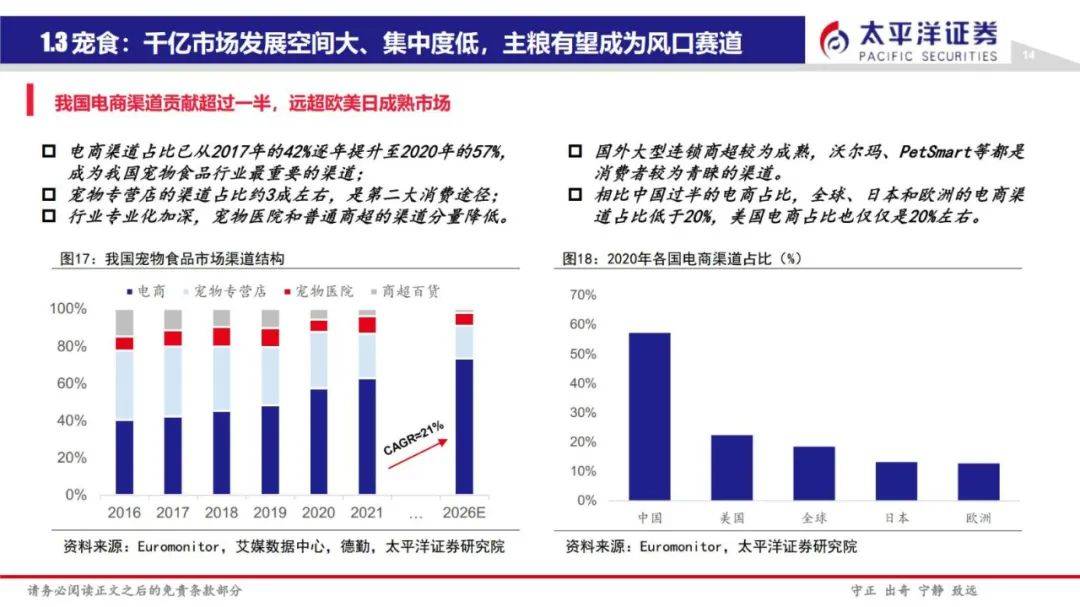

值得一提的是,在我国宠物行业的市场销售渠道中,综合电商已成为重要的销售渠道之一。据报告数据显示,我国宠物行业电商渠道销售额占比已从2017年的42%逐年提升至2020年的57%;宠物专营店的渠道占比约3成左右,是第二大消费途径; 而行业专业化加深,致使宠物医院和普通商超的渠道分量逐渐降低。

报告指出,国内宠物用品市场近年来持续增长,2021年规模已超300亿元。过去5年间,除2020年受疫情影响较大,其他年同比增速在15%-20%水平。

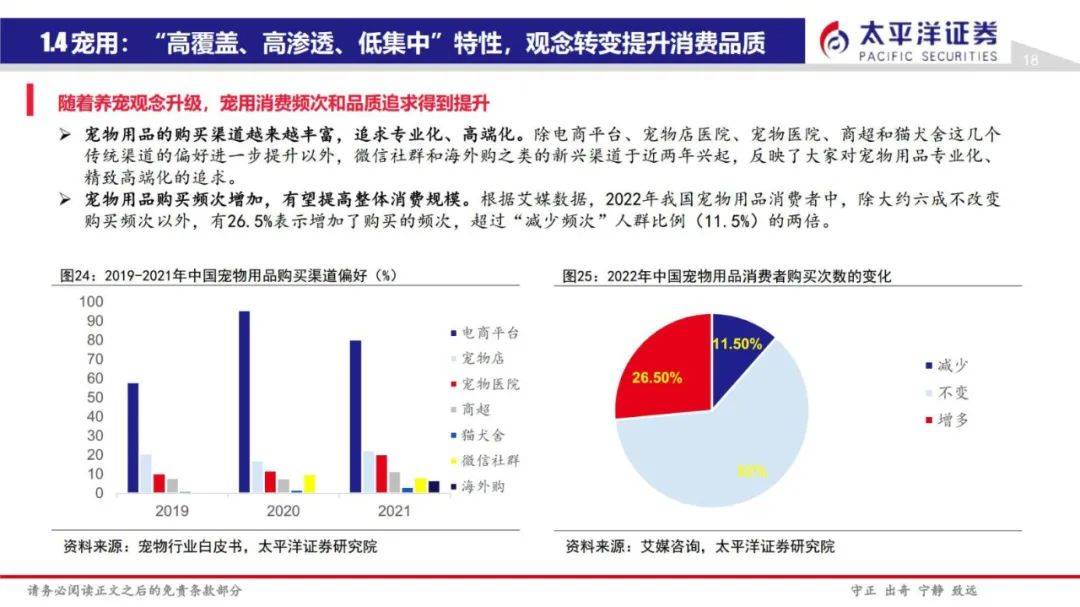

其中,宠物用品的购买渠道越来越丰富,消费者也开始愈发追求专业化、高端化。据报告数据显示,除电商平台、宠物店医院、宠物医院、商超和猫犬舍这几个传统渠道的偏好进一步提升以外,微信社群和海外购之类的新兴渠道于近两年兴起,也反映了大家对宠物用品专业化、 精致高端化的追求。 而宠物用品的购买频次增加,也有望提高整体市场消费规模。

此外,报告还指出,在当前国内的宠物医疗市场中,宠物医院作为线下服务综合体角色,其重要性日益增长,并有望在5-10年内进入快速成长期。

PS:因受篇幅限制,未能将全部内容予以呈现。对该报告感兴趣的小伙伴,欢迎添加小编微信沟通交流。返回搜狐,查看更多